In deze paragraaf staat informatie over de gemeentelijke belastingen en gebonden heffingen, het beleid rondom de lokale heffingen, een overzicht van de tarieven, een beschrijving van het kwijtscheldingsbeleid en de lokale lastendruk.

Algemene uitgangspunten lokale heffingen

In het coalitieakkoord 2018 - 2022 is afgesproken dat de belastingen voor inwoners en bedrijven niet verhoogd worden, met uitzondering van inflatie. Het inflatiepercentage voor 2020 is 1,4%.

Woonlasten en tarieven

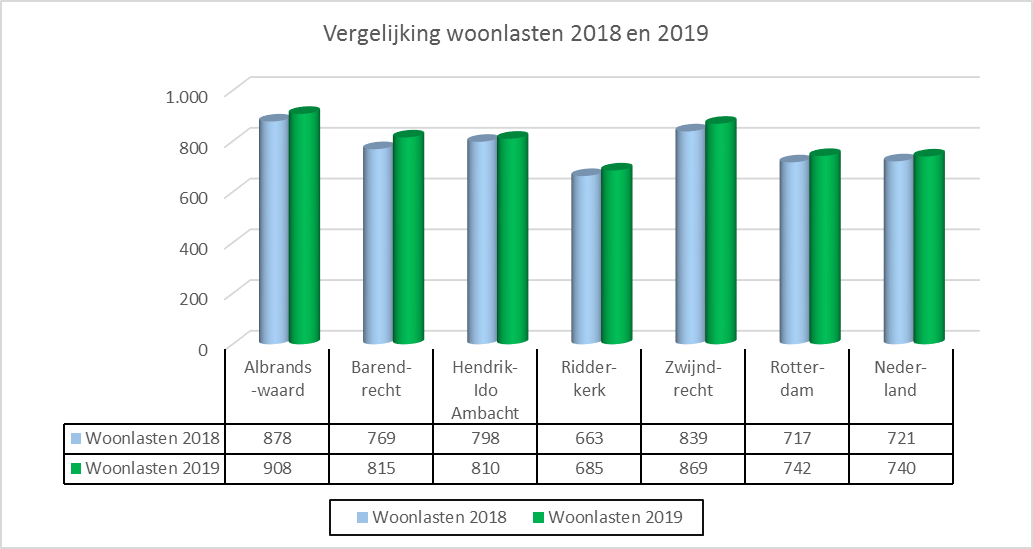

De gemeentelijke woonlasten bestaan uit de uitgaven van burgers aan onroerende zaakbelastingen (OZB),

afvalstoffenheffing en rioolheffing. In deze paragraaf vergelijken we de woonlasten van vergelijkbare gemeenten met de lasten van Barendrecht.

De gebonden heffingen (Afvalstoffenheffing, Reinigingsrecht, Rioolheffing, Bedrijven Investeringszone (BIZ), Lijkbezorgingsrechten, Marktgelden en Leges) mogen wettelijk maximaal 100% kostendekkend zijn, inclusief toe te rekenen compensabele BTW, mutaties in voorzieningen en reserves en toe te rekenen kosten voor overhead. Voor de belastingtarieven van de OZB, toeristenbelasting en de hondenbelasting geldt dat de tarieven niet meer dan trendmatig stijgen (inflatiecorrectie). De raad is vrij om van dit standpunt af te wijken, bijvoorbeeld als dit nodig is vanwege financieel-economische ontwikkelingen.

Algemene (beleids)ontwikkelingen

Benchmark woonlasten

Vanaf 2020 wordt een benchmark woonlasten ingevoerd om jaarlijks de ontwikkeling van de lokale lasten inzichtelijker te maken. Met de invoering hiervan komt een einde aan de jaarlijkse monitoring door het Rijk door middel van de macronorm onroerende zaakbelasting (de macronorm). De macronorm bepaalt de maximale jaarlijkse stijging van de OZB-opbrengsten van alle gemeenten samen. In 2014 is uit onderzoek gebleken dat de macronorm geen effectief instrument is. De norm heeft niet bijgedragen aan een gematigde lastenontwikkeling, omdat de besluitvorming over tarieven in gemeenten in de eerste plaats gebaseerd is op lokale afwegingen.

Met de vergelijking van de gemeentelijke woonlasten en de gemeentelijke tariefontwikkeling, evenals de landelijke en provinciale gemiddelden worden de onderlinge verschillen tussen gemeenten inzichtelijker gemaakt. Het overzicht vergelijkt binnen de provincie de tariefswijzigingen per gemeente en het cumulatieve bedrag van de onroerende zaakbelastingen, de afvalstoffenheffing en de rioolheffing per gemeente. Dit kan door de jaarlijkse Atlas van de lokale heffingen van het Centrum voor Onderzoek van de Economie van de Lagere Overheden (COELO). Hiermee voldoen gemeenten aan de verplichting om in de begroting de ontwikkelingen toe te lichten.

Begrotingsregels

Het BBV schrijft voor dat in de paragraaf lokale heffingen kostenonderbouwingen voor belastingtarieven moeten zijn opgenomen. Dit geldt in het bijzonder voor de gebonden heffingen. In deze paragraaf zijn er kostenonderbouwingen opgenomen volgens het BBV-model. Deze geven inzicht in de opbouw van de geraamde baten en lasten.

Opslag voor kosten overhead in de tarievenberekening

Volgens het BBV kan de overhead alleen buiten de begroting om aan de tarieven worden toegerekend. Daarin zijn geen voorschriften opgenomen over hoe de overhead aan de tarieven moet worden toegerekend. De keuze daarover is aan de gemeenteraad. De commissie BBV geeft twee voorbeelden van methoden om de opslag voor de overhead te bepalen:

1. een methodiek gebaseerd op personeelslasten en;

2. een op basis van de omvang van de taakvelden.

In BAR-verband is gekozen voor de eerste methode. Het jaarlijkse percentage aan toerekenbare overhead wordt berekend door de totale overheadkosten vanuit de BAR-begroting en (deels) gemeentebegroting te delen door de overblijvende directe kosten van de BAR-begroting. Dit wordt voor de drie BAR-gemeenten verdeeld op basis van de vaste verdeelsleutels voor standaard werkzaamheden (voor Barendrecht is dit 38,88%). Het berekende overheadpercentage wordt vervolgens als toeslag berekend over de directe personeelslasten die specifiek aan de heffing/het tarief zijn toe te schrijven.

Overzicht geraamde belastingen en heffingen

Onderstaand totaaloverzicht geeft u inzicht in de begroting geraamde opbrengsten van de ongebonden en gebonden heffingen. Voor de gebonden heffingen zijn ook de kosten van de dienstverlening en het dekkingspercentage opgenomen. De tarieven van gebonden heffingen mogen, zoals hiervoor is vermeld, maximaal 100% kostendekkend zijn.

| Ongebonden heffingen | 2019 | 2020 | 2021 | 2022 | 2023 |

|---|---|---|---|---|---|

| Onroerende zaakbelastingen | 8.947.900 | 9.403.800 | 9.403.800 | 9.403.800 | 9.403.800 |

| Hondenbelasting | 300.300 | 300.300 | 300.300 | 300.300 | 300.300 |

| Toeristenbelasting | 25.000 | 25.000 | 25.000 | 25.000 | 25.000 |

| Gebonden heffingen | 2019 | 2020 | 2021 | 2022 | 2023 |

|---|---|---|---|---|---|

| Afvalstoffenheffing | 4.982.700 | 5.029.200 | 5.029.200 | 5.029.200 | 5.029.200 |

| Reinigingsrecht/grofvuil | 55.000 | 89.700 | 87.500 | 87.500 | 85.300 |

| Rioolheffing | 4.982.700 | 3.083.900 | 3.083.900 | 3.083.900 | 3.083.900 |

Tarieven 2020