De Gemeente Barendrecht voert actief beleid op de beheersing van de risico’s die de gemeente loopt. Gekeken wordt naar de maatregelen die worden getroffen om de risico’s af te dekken. Voor de risico’s waarvoor geen maatregelen getroffen kunnen worden, bijvoorbeeld omdat het verzekeren ervan te duur zou zijn, wordt ingeschat welke buffer noodzakelijk is. Dit is het weerstandsvermogen. In deze paragraaf nemen we u mee in de resultaten van de meest recente inventarisatie van risico’s en maatregelen. Op basis van de geïnventariseerde risico’s en de beschikbare financiële middelen (weerstandscapaciteit) is het weerstandvermogen berekend. Omdat het om de begroting gaat wordt de verwachte ontwikkeling van de risico’s zo mogelijk meegenomen.

2. § Weerstandsvermogen en risicobeheersing

2. Risicoprofiel

Terug naar navigatie - 2. § Weerstandsvermogen en risicobeheersing - 2. RisicoprofielDoor actieve risicobeheersing heeft de gemeente in beeld wat de risico’s zijn en is het mogelijk om het weerstandsvermogen te bepalen. Alle risico’s worden voor zover mogelijk 2 maal per jaar herijkt en er wordt continu geanticipeerd op nieuwe risico’s. Het getoonde risicoprofiel is bepaald vanuit de herijking/inventarisatie zoals uitgevoerd t/m tenminste 1 juli 2019. In het volgende overzicht worden de 10 belangrijkste (geconsolideerde) risico's gepresenteerd die de grootste invloed hebben bij de bepaling van de benodigde weerstandscapaciteit. Bij ieder risico geven we kort de beheersmaatregelen weer.

| Tien belangrijkste financiële risico’s gemeente Barendrecht | |||||

| Nr. | Risico | Maatregelen/Opmerkingen | Klasse | Financieel gevolg | |

| 1 | Risico dat de BAR-organisatie haar taken niet kan uitvoeren binnen het beschikbaar gestelde budget, inclusief realisatie taakstelling (simulatie BAR-organisatie). | GR BAR-organisatie, procesmanagement, monitoring, business intelligence, competentieontwikkeling | 5 | max. € 1.496.000 | + |

| 2 | Risico transitie decentralisaties Ridderkerk in GR BAR | GR BAR-organisatie, procesmanagement, monitoring/benchmarking, business intelligence, competentieontwikkeling | 4 | max. € 1.700.000 | - |

| 3 | Optreden negatief scenario deelneming GR Nieuw Reijerwaard | 2x per jaar grex-analyse, gecontroleerde projectomgeving | 2 | max. € 3.000.000 | |

| 4 | Risico invoering regelgeving AVG, informatiebeveiliging, wet meldplicht datalekken | GR BAR-organisatie, proces meldpunt datalekken, Invoeren register gegevensverzamelingen, Compliance | 3 | max. € 1.000.000 | - |

| 5 | Risico invoering vennootschapsbelasting met indicatie Vpb-last | Zie toelichting. Betreft risico 2016-2019. | 3 | max. € 900.000 | + |

| 6 | Risico uitvoering Jeugdwet. Overschrijding van budget(ten) | Beperkte invloed, GR BAR- organisatie, procesmanagement, monitoring/ benchmarking, business intelligence | 4 | max. € 450.000 | |

| 7 | Risico's uitvoeringsfase projecten. | Optimale invulling gecontroleerde procesomgeving nastreven. Risicomanagement. | 3 | max. € 500.000 | |

| 8 | Financiële en imagorisico's disfunctioneren van door de gemeente gesubsidieerde instellingen | Frequent toepassen audits, analyse P&C voortgangsrapportages van instellingen | 3 | max. € 400.000 | |

| 9 | Cluster WMO gerelateerde risico's. Overschrijding van budget(ten). | Beperkte invloed, GR BAR- organisatie, procesmanagement, monitoring/ benchmarking, business intelligence | 3 | max. € 250.000 | - |

| 10 | Riolering, leidingen en gemalen | Meerjarige onderhoudsprognose. | 4 | max. € 150.000 | |

| Totaal van alle risico 's: € 10.761.294 | |||||

| - | Risico daalt in de top 10 en/of neemt af. | ||||

| + | Risico stijgt in de top 10 en/of neemt toe. | ||||

| ! | Aandachtvestiging/opmerking i.v.m. ontwikkelingen | ||||

Het bovenstaande overzicht toont risico’s die incidenteel schade op kunnen leveren met daarbij het maximale financiële gevolg. De onderstaande tabel geeft aan hoe groot de kans is in frequentie. Bijgevoegde tabel geeft aan hoe de spreiding in tijd is terug te vertalen.

| Kwantiteit | Referentiebeelden | Kansklasse | Toelichting kansklasse |

|---|---|---|---|

| 10% | 0 of 1 keer per 10 jaar | 1 | Deze klasse wordt gehanteerd voor risico’s waarvan het onwaarschijnlijk is dat deze zich in de komende jaren voordoen. |

| 30% | 1 keer per 5 – 10 jaar | 2 | Deze klasse hanteren we voor risico’s waarvan het niet waarschijnlijk is dat ze zich in het komende jaar voordoen. |

| 50% | 1 keer per 2 – 5 jaar | 3 | Deze klasse hanteren we voor risico’s die zich in het komende jaar wel maar ook niet kunnen voordoen. |

| 70% | 1 keer per 1 – 2 jaar | 4 | Deze klasse wordt gehanteerd voor risico’s waarvan het waarschijnlijk is dat ze zich in het komende jaar zullen voordoen. |

| 90% | 1 keer per jaar of meer | 5 | Deze klasse wordt gehanteerd voor risico’s waarvan het zeer waarschijnlijk is dat ze zich in het komende jaar gaan voordoen. |

Op basis van de ingevoerde risico’s hebben we een risicosimulatie uitgevoerd. De risicosimulatie wordt toegepast omdat het reserveren van het maximale bedrag (€ 10.761.294- zie tabel 1) ongewenst is. De risico's treden immers niet allemaal tegelijk en in hun maximale omvang op.

| Benodigde weerstandscapaciteit bij verschillende zekerheidspercentages | |

| Percentage | Bedrag |

| 5% | € 2.232.240 |

| 25% | € 2.963.417 |

| 50% | € 3.620.254 |

| 75% | € 4.412.082 |

| 90% | € 5.386.762 |

| 95% | € 6.006.884 |

Uit de tabel volgt dat 90% zeker is dat alle risico's kunnen worden afgedekt met een bedrag van € 5.386.762 (benodigde weerstandscapaciteit).

3. Beschikbare weerstandscapaciteit

Terug naar navigatie - 2. § Weerstandsvermogen en risicobeheersing - 3. Beschikbare weerstandscapaciteitDe beschikbare weerstandscapaciteit van de gemeente Barendrecht bestaat uit het geheel aan middelen dat de organisatie daadwerkelijk beschikbaar heeft om de risico's in financiële zin af te dekken.

| Tabel 3 beschikbare weerstandscapaciteit | ||||

| Weerstand | Startcapaciteit | Bijboekingen | Afboekingen | Huidige capaciteit |

| Algemene reserve | € 16.960.700 | € 0 | € -2.848.300 | € 14.112.400 |

| Totale weerstandscapaciteit | € 16.960.700 | € 0 | € -2.848.300 | € 14.112.400 |

4. Relatie benodigde en beschikbare weerstandscapaciteit

Terug naar navigatie - 2. § Weerstandsvermogen en risicobeheersing - 4. Relatie benodigde en beschikbare weerstandscapaciteitOm te bepalen of het weerstandsvermogen toereikend is, dient de relatie te worden gelegd tussen de financieel gekwantificeerde risico's en de daarbij gewenste weerstandscapaciteit en de beschikbare weerstandscapaciteit. De benodigde weerstandscapaciteit die uit de risicosimulatie voortvloeit kan worden afgezet tegen de beschikbare weerstandscapaciteit. De uitkomst van die berekening vormt het weerstandsvermogen.

| Ratio weerstandsvermogen | 0 | Beschikbare weerstandscapaciteit | 0 | € 14.112.400 | 0 | 2,62 |

|---|---|---|---|---|---|---|

| Benodigde weerstandscapaciteit | € 5.386.000 |

De normtabel biedt de landelijk geaccepteerde waardering van het berekende ratio. De ratio van de gemeente Barendrecht valt in klasse A. Dit duidt op een uitstekend weerstandsvermogen.

| Tabel 4 Weerstandsnorm | ||

|---|---|---|

| Waarderingscijfer | Ratio | Betekenis |

| A | > 2,0 | Uitstekend |

| B | 1,4 – 2,0 | Ruim voldoende |

| C | 1,0 – 1,4 | Voldoende |

| D | 0,8 – 1,0 | Matig |

| E | 0,6 – 0,8 | Onvoldoende |

| F | < 0,6 | Ruim onvoldoende |

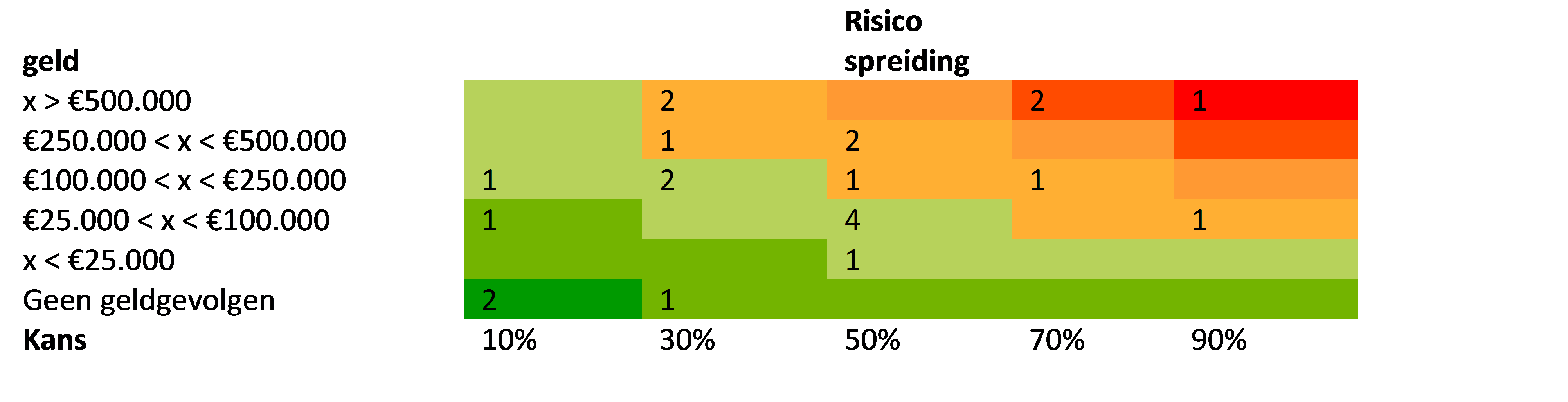

5. Risicokaart

Terug naar navigatie - 2. § Weerstandsvermogen en risicobeheersing - 5. RisicokaartRisico’s waarvan de oorzaken en gevolgen in klassen ingedeeld zijn, plaatsen we in een risicokaart. Deze kaart toont in één oogopslag de spreiding van de risico’s.

6. Kengetallen

Terug naar navigatie - 2. § Weerstandsvermogen en risicobeheersing - 6. KengetallenIn de paragraaf weerstandsvermogen en risicobeheersing in de begroting en het jaarverslag worden kengetallen opgenomen voor de netto schuld quote, de netto schuldquote gecorrigeerd voor alle verstrekte leningen, de schuldratio, de solvabiliteitsratio, de structurele exploitatieruimte, de grondexploitatie en de belastingcapaciteit. Deze kengetallen maken het de leden van de gemeenteraad gemakkelijker om inzicht te krijgen in de financiële positie van de gemeente.

| Kengetallen | Rekening 2018 | Begroting 2019 | Begroting 2020 | Begroting 2021 | Begroting 2022 | Begroting 2023 |

|---|---|---|---|---|---|---|

| Netto schuldquote | 115% | 122% | 109% | 118% | 113% | 123% |

| Netto schuldquote gecorrigeerd | 113% | 121% | 109% | 117% | 112% | 122% |

| Schuldratio | 78% | 78% | 78% | 78% | 76% | 76% |

| Solvabiliteitsratio | 22% | 22% | 22% | 22% | 24% | 24% |

| Structurele exploitatieruimte | 0% | -1% | -2% | -2% | -2% | -2% |

| Grondexploitatie | 6% | 5% | 2% | 4% | 4% | 0% |

| Belastingcapaciteit | 102% | 104% | 104% | 104% | 104% | 104% |

De kengetallen laten op de kengetallenmonitor voor de schuldquote, schuldratio, solvabiliteit en belastingcapaciteit een middelhoge risicoscore zien. De structurele exploitatieruimte laat een hoge en de grondexploitatie een lage risicoscore zien.

De waarden van de kengetallen op de hieronder afgebeelde kengetallenmonitor zijn ingedeeld in 3 categorieën. Deze categorieën sluiten aan bij de landelijk vastgestelde signaleringswaarden. Categorie A is het minst risicovol, categorie C het meest.

| Kengetal | Categorie A | Categorie B | Categorie C |

|---|---|---|---|

| Netto schuldquote | <90% | 90-130% | >130% |

| Netto schuldquote gecorrigeerd | <90% | 90-130% | >130% |

| Schuldratio | <50% | 50-80% | >80% |

| Solvabiliteitsratio | >50% | 20-50% | <20% |

| Grondexploitatie | <20% | 20-35% | >35% |

| Structurele exploitatieruimte | >0% | 0% | <0% |

| Belastingcapaciteit | <95% | 95-105% | >105% |

De netto schuldquote geeft inzicht in het niveau van de schuldenlast van de gemeente ten opzichte van de eigen middelen. Het geeft zodoende een indicatie in welke mate de rentelasten en aflossingen op de exploitatie drukken. Omdat bij leningen er onzekerheid kan bestaan of ze allemaal terug worden betaald, wordt bij de berekening van de netto schuldquote onderscheid gemaakt door het kengetal zowel inclusief als exclusief de doorgeleende gelden te berekenen. Op die manier wordt duidelijk wat het aandeel van de verstrekte leningen in de exploitatie is en ook wat dat betekent voor de schuldenlast. De kengetallen fluctueren nogal. Dit komt omdat het percentage volgens de voorschriften bepaald moet worden op basis van de begrote inkomsten. Deze verschillen nogal per jaar, met name door de grondexploitaties. De berekening is als volgt:

| 2019 | 2020 | 2021 | 2022 | 2023 | |

|---|---|---|---|---|---|

| Vaste en vlottende schuld | 132.000.000 | 131.500.000 | 130.900.000 | 127.900.000 | 126.500.000 |

| Overlopende passiva | 2.500.000 | 2.500.000 | 2.500.000 | 2.500.000 | 2.500.000 |

| Uitzettingen < 1 jaar | -3.000.000 | -2.000.000 | -2.000.000 | -2.000.000 | -2.000.000 |

| Overlopende activa | -2.000.000 | -2.000.000 | -2.000.000 | -2.000.000 | -2.000.000 |

| Totaal | 129.500.000 | 130.000.000 | 129.400.000 | 126.400.000 | 125.000.000 |

| Geraamde baten | 106.000.000 | 118.800.000 | 109.900.000 | 112.300.000 | 101.600.000 |

| Schuldquote | 122% | 109% | 118% | 113% | 123% |

Een stijging van het percentage voor de schuldquote betekent dus niet dat de schuld toeneemt, zoals hierboven te zien is. De begrote schuld neemt de komende jaren af.

Een kengetal, dat aangeeft welk deel van de bezittingen is gefinancierd met schulden, is de zogenaamde schuldratio. Deze is aan de kengetallen toegevoegd.

| 2019 | 2020 | 2021 | 2022 | 2023 | |

|---|---|---|---|---|---|

| Voorzieningen | 16.000.000 | 14.400.000 | 14.200.000 | 14.000.000 | 13.800.000 |

| Vaste en vlottende schuld | 132.000.000 | 131.500.000 | 130.900.000 | 127.900.000 | 126.500.000 |

| Overlopende passiva | 2.500.000 | 2.500.000 | 2.500.000 | 2.500.000 | 2.500.000 |

| Totaal | 150.500.000 | 148.400.000 | 147.600.000 | 144.400.000 | 142.800.000 |

| Balanstotaal | 194.000.000 | 190.800.000 | 189.800.000 | 189.400.000 | 187.400.000 |

| Schuldratio | 78% | 78% | 78% | 76% | 76% |

De schuldratio laat een stabieler beeld zien, namelijk dat ongeveer driekwart van de bezittingen gefinancierd is met vreemd vermogen. Dit is onder de kritische grens van 80%. Het investeringsklimaat is op dit moment nog steeds gunstig. De rentestanden en dus de financieringskosten zijn laag, waardoor ze weinig beslag leggen op onze financiële ruimte. Het risico is wel dat de rentestanden in de nabije toekomst oplopen. Dit is een aandachtspunt.

De solvabiliteit geeft aan welk gedeelte van het bezit met eigen vermogen is gefinancierd.

| Eigen vermogen | 43.500.000 | 42.400.000 | 42.200.000 | 45.000.000 | 44.200.000 |

|---|---|---|---|---|---|

| Totaal | 43.500.000 | 42.400.000 | 42.200.000 | 45.000.000 | 44.200.000 |

| Balanstotaal | 194.000.000 | 190.800.000 | 189.800.000 | 189.400.000 | 187.400.000 |

| Solvabiliteit | 22% | 22% | 22% | 24% | 24% |

De structurele exploitatieruimte is van belang om te kunnen beoordelen welke structurele ruimte de gemeente heeft om de eigen lasten te dragen. Structurele baten zijn bijvoorbeeld de algemene uitkering en opbrengsten uit de onroerende zaak belasting. Een positief percentage betekent dat de structurele baten toereikend zijn om de structurele lasten (inclusief rente en aflossingen van leningen) te dekken. In de begroting is sprake van negatieve percentages, doordat er sprake is van meerjarige tekorten. Dit is echter nog zonder de dekkingsvoorstellen die gedaan worden om de begroting structureel sluitend te krijgen.

Het kengetal grondexploitatie geeft weer hoe de waarde van de grond zich verhoudt tot de totale (geraamde) baten. De boekwaarde van de voorraden grond is van belang, omdat deze waarde moet worden terugverdiend bij de verkoop. Hoe lager het percentage hoe beter. Bij de grondexploitaties is sprake van een laag risico.

De belastingcapaciteit geeft inzicht hoe de belastingdruk in de gemeente zich verhoudt ten opzichte van het landelijke gemiddelde. Barendrecht zit iets boven het landelijk gemiddelde met 104%. In 2018 was dit 102%. Dat was echter inclusief een belastingteruggave per huishouden van € 21,50 op de afvalstoffenheffing uit de opbrengsten precariobelasting. Dit is vanaf 2019 niet meer het geval. Gecorrigeerd voor deze teruggave is het percentage in 2018 105%. In 2019 en 2020 is dus sprake van een daling van de belastingdruk.

7. Ontwikkeling risicoprofiel Barendrecht

Terug naar navigatie - 2. § Weerstandsvermogen en risicobeheersing - 7. Ontwikkeling risicoprofiel BarendrechtSamenvatting risicoprofiel

Het risicoprofiel toont een stabiel beeld als het gaat om de middelen die tenminste beschikbaar moeten zijn om risico’s die incidenteel op kunnen treden af te dekken. De zogeheten benodigde weerstandscapaciteit stond medio 2018 op circa € 6 miljoen en eind 2018 op € 5,3 miljoen. Op dit moment moet ongeveer € 5,4 miljoen beschikbaar zijn om de risico’s voor tenminste 90% af te dekken. Hiermee is het totale risico ongeveer gelijk gebleven. Het berekende ratio weerstandsvermogen neemt wel af en staat nu op 2,62 en wordt nog steeds beoordeeld als uitstekend.

Maatschappij, decentralisaties

Het domein Maatschappij speelt een belangrijke rol in de bewegingen binnen het risicoprofiel. Aanvankelijk was er sprake van een hoog risico en is er in lijn met het landelijke beeld jarenlang een beroep gedaan op de financiële reserves. Inmiddels neemt de grip binnen het domein toe en neemt het risico stap voor stap af. Investeringen in de bedrijfsvoering/administratieve organisatie (fundament) dragen in belangrijke mate bij aan de ingezette positieve trend. Het landelijke beeld uit tussentijdse evaluaties laat zien dat de hele 3D transitie op diverse vlakken zeker nog tot 2021 doorloopt. Veel gemeenten, waaronder Barendrecht, die uit eigen budget hebben moeten bijpassen worden de komende jaren deels gecompenseerd.

Jeugdwet, WMO, BUIG

In de uitvoering van bovengenoemde wettelijke taken zien we de risico’s over de hele breedte afnemen. Door betere analyse en prognosemogelijkheden kunnen de risico’s scherper worden berekend en neemt de sturing op detailniveau toe. In de uitvoering van de WMO neemt de verzilvering van de toegekende zorg toe en daarmee ook de uitnutting van de budgetten. Bij het inschatten van het risico op de WMO wordt rekening gehouden met de aanzuigende werking die uitgaat van de relatief lage eigen bijdrage. Dit veroorzaakt enerzijds hogere structurele uitgaven terwijl het risico scherper kan worden ingeschat maar lager uitkomt dan bij aanvang van de transitie. Ten aanzien van de uitvoering van de wet BUIG blijkt dat Barendrecht iets achterloopt op de landelijke trend. Er wordt aanhoudend ingezet op meer uitstroom en er wordt een afname van het aantal cliënten verwacht. Voor het BUIG risico wordt een aanhoudend positieve trend aangehouden. In de Jeugdwet zijn gemeenten financieel en bestuurlijk verantwoordelijk voor alle vormen van jeugdhulp (inclusief specialistische hulp). De uitvoering van de Jeugdwet wordt sinds eind 2018 op zich zelf staand opgenomen in het risicoprofiel. Het risico is opgenomen in lijn met het landelijke beeld, maar is nu wel stabiel en de verwachting is dat dit voorlopig aanhoudt nu er extra middelen beschikbaar komen.

BAR-Organisatie

De ontwikkeling van de BAR-organisatie als uitvoeringsorganisatie is qua risicoprofiel stabieler geworden en het totale risico van de BAR-organisatie neemt ondanks diverse innovatieve ontwikkelingen slechts iets toe richting 2020. Er is over de hele breedte sprake van een positieve trend door toename in de beheersbaarheid op de meest risicovolle processen en veranderingen. De BAR-organisatie zit in een fase van gerichte doorontwikkeling, waardoor risico’s tijdens het herinrichten van afdelingen en processen tijdelijk toenemen.

ICT, informatiebeveiliging, privacybescherming

Voor de risico’s op het gebied van informatiebeveiliging, privacybescherming en de beheersing van ICT-gerelateerde risico’s blijft de doorontwikkeling van de BAR-organisatie positief van invloed. In de hele breedte worden stap voor stap de onzekerheden van nieuwe en of veranderende wet en regelgeving gemitigeerd. Om de beveiliging van informatie en de wijze waarop er wordt omgegaan met gevoelige gegevens op professionele wijze op te pakken, worden de vereiste stappen gemaakt. De risico’s op dit gebied blijven in lijn met het landelijke beeld.

Vpb-last

De Vennootschapsbelasting geldt vanaf 1 januari 2016. De Belastingdienst heeft nog steeds geen formele standpunten ingenomen over de jaren 2016-2019. Dat houdt in dat we voor die jaren fiscale en daarmee financiële risico's (blijven) lopen. Voor de begroting 2020 wordt een risicobedrag over deze jaren meegenomen. Het bedrag per jaar ligt wel iets lager dan eerder ingeschat.

Garantstellingen

Net buiten de top 10 kennen we binnen het clusterrisico Garantstellingen een verhoogd risico waar het gaat om stichting eerstelijnszorg Carnisselande. De herijking van dit risico loopt momenteel. Vanuit de afstemming tussen alle betrokken partijen zal binnenkort blijken of de invloed van dit risico verder toe zal nemen.

Conclusie

De decentralisaties laten landelijk sporen na in de reserves van gemeenten, zo ook in Barendrecht. De buffer is nog steeds uitstekend, maar de financiële injectie ten behoeve van het sociaal domein (Jeugdwet) is inmiddels een noodzakelijke om dit ook zo te houden. Over een langere periode bekeken leiden vooral de decentralisaties, maar ook het invoeren en aanpassen van wet- en regelgeving tot negatieve ontwikkelingen in het risicoprofiel en de noodzaak tot interen op de reserves. De balans tussen uitbreiding van het takenpakket van gemeenten en de middelen die hiervoor beschikbaar worden gesteld, is doorgaans negatief voor gemeenten.